西边不亮东边亮开云体育。

这即是激光雷达产业正在呈现的全球景况和趋势。

就在海外激光雷达列强接连折戟时,中国的激光雷达行业却热辣滚热,最新头部玩家的财报数据自满,出货量同比大涨183%,环比大涨50%。

这个玩家,现在日均销售激光雷达1459个。

这个玩家,即是面前激光雷达一哥禾赛科技,其刚刚交出了最新季度财报事迹。

禾赛Q3财报事迹:出货量改进高

刚刚,禾赛交上了本年第三季度的财报收获,出货量是其中最大的亮点。

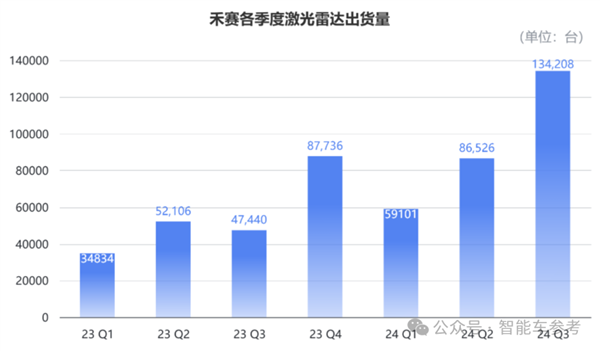

本年第三季度,禾赛的激光雷达总出货量为134208台,同比暴涨182.9%,环比大涨55.1%。

同期亦然结合两个季度,终了近50%的环比大涨。

这一季度平均下来,每天不错卖出1459台激光雷达。

其中,ADAS激光雷达占据出货大头,第三季度出货量为129913台,同比增长220.0%,环比增长60.8%。

在禾赛这一季度的总出货量中,ADAS激光雷达占据96.8%。

本年前三季度,禾赛的激光雷达系数出货量达到279835台,较2023年同期的134380台增长108.2%。

翻倍式增长的居品出货量,给财务策划带来澄澈增量。

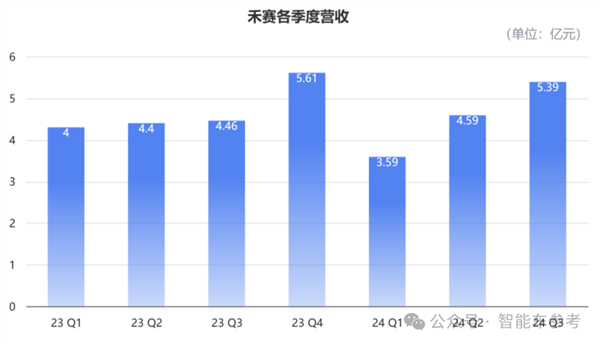

营收方面,第三季度禾赛的交易收入为5.4亿元,同比大涨21.1%,环比增长17.4%,日均入账587万元;

本年前三季度,禾赛总营收为13.57亿元,同比增长4.4%,日均入账495万元。

营收增长,一方面来自中国市集关于激光雷达的需求强盛,居品销售收入加多;另一方面也来自做事收入,非频繁性的工程做事收入带来了增长。

毛利方面,第三季度毛利率达到47.7%,比前年同期增长了17.1个百分点,比上一季度增长2.6个百分点。

禾赛表露,毛利率同比大幅增长,主如果由于激光雷达居品的有用本钱和畛域优化,况且非频繁性工程做事,给这一季度孝敬了更高的利润率。

上述策划的变化,也带来了利润方面的变化。

该季度,禾赛净亏空为7040万元,收窄到前年同期的一半。

不外需要阐述的是,禾赛财报自满这部分亏空,包含了股权激发用度,也即是提前给职工支拨的用度,去裁撤这部分影响,第三季度的净亏空为4400万元,同比收窄至57%。

前年第一季度,扣除股权激发用度,禾赛初次终明晰盈利,净利润为160万元。

但之后的几个季度,禾赛再次堕入亏空,不外本年的亏空正在呈现收窄趋势,禾赛预测:会在第四季度再次终了盈利。

研发支拨方面,第三季度的研发用度为2.202亿元,同比增长14.3%;前三个季度,禾赛系数的研发用度达到6.13亿元,同比增长9.1%。

现款储备方面,为止本年9月30日,禾赛的期末现款流为25.3亿元。

是以举座来说,禾赛交出了一份积极的财报。

基于这种景况,禾赛新上任的CFO——Andrew Fan,也给出了愈加积极的指示:

第四季度的出货量预测将达到20万台,这险些是禾赛2023年全年的出货量;

第四季度的营收将冲破1亿好意思元(约7.2亿元东说念主民币),终了2000万好意思元(约1.45亿元)GAAP准则下的盈利。

况且将达周全年盈利。

看起来,禾赛要迎来真是的财务质变时刻。

禾赛财绩背后的事迹?

非论是财务数据,照旧出货量,围绕的中枢皆是居品本人。

禾赛新推出的激光雷达居品,即是公司面前攻击的增长引擎。

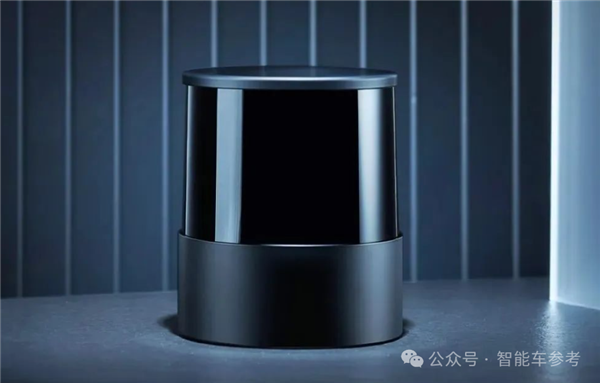

9月16日,禾赛发布了新一代旗舰级360°远距激光雷达——OT128。

OT128不同之处,在于颠覆了传统机械旋转式激光雷达的分立式器件架构,用芯片化本领打造新的收发模块,况且和AT128分享了95%的中枢零件。

举座零件上,比起上一代减少了66%,中枢坐蓐工序时候缩小95%以上,极大缩小量产时候。

上市不到3个月,OT128 如故和国表里的90多家客户达成配合,如故干与到量产委派。

这些客户中,有文远知行、西井科技(主营L4级重卡)这么造车的智驾公司,也有Embotech、EasyMile这么的智驾责罚决策供应商等等。

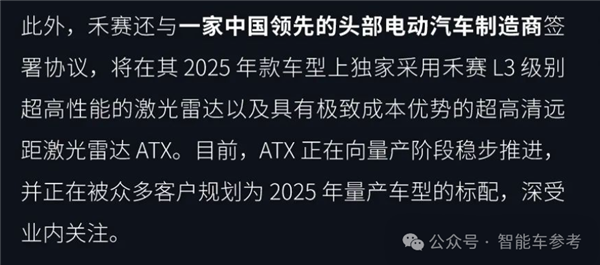

除了OT128,禾赛的ATX激光雷达进展也依然褂讪,据禾赛财报线路,如故被多家客户蓄意为2025年量产车型标配。

截止到本年第三季度,禾赛如故和国表里20家汽车厂商、在75 款车型上,达成量产定点配合干系。

财报线路,禾赛如故取得了零跑汽车下一代全新车型平台激光雷达的独家定点配合,首款车型预测会在2025年量产;同期,他们也成为了上汽大家的战术供应商。

本色上,禾赛算作激光雷达第一梯队玩家,在国表里终了双线布局,是中国激光雷达引颈天下的象征。

第三方究诘公司YOLE Group,在7月份给出了一份2023年全球车用激光雷达讲演。

讲演自满,2023年全球车用激光雷达市集份额 5.38 亿好意思元,同比增长80%。

其中,禾赛的全球市占率达到37%,结合三年占据全球份额第一;速腾紧跟自后,占据市集21%的份额,二者算计市集份额向上50%。

禾赛、速腾、图达通、华为以及览沃等中国激光雷达供应商,协力拿下了全球84%的市集份额。

再把视线放宽,中国激光雷达引颈天下,亦然中国汽车市集智能化面向全球的缩影。

在智能驾驶的环境感知系统中,激光雷达像是“隐形安全气囊”,能终了高精度测量距离,提供三维信息,是一项特殊攻击的传感器。

而面前L3/L4赛说念玩家争相竞速,激光雷达亦然竞争中一个特殊关节的变量。

中国激光雷达企业的崛起,为中国汽车制造商提供了更高性能、高可靠性,况且本钱更有上风的激光雷达。

既诽谤了智能汽车的制变本钱,也下拉了智驾汽车门槛,匡助智驾汽车、终点是中国的智驾汽车试验得更快、范围更广。

况且激光雷达产业发展,同期也带动上游芯片、光学元件、半导体协同发展,中国的汽车产业链随之愈加完善,也愈加前沿。

本色上,激光雷达产业的风起云涌,背后是中国智能汽车的滂沱崛起,汽车市集和生态的隆盛,带来了激光雷达等中枢供应链的繁盛。

在全球其他市集尚未把激光雷达算作智能驾驶标配之时,中国智能汽车市集就接近达成了“激光雷达=智能汽车安全气囊”的共鸣,导致越豪华的品牌,越需要激光雷达加抓。

就像智高手机时间的录像头数目内卷相同。

而禾赛科技,恰是如斯市集和生态里的受益者,况且带飞禾赛的汽车玩家里,理思汽车和小米汽车,也皆威望高大、销量惊东说念主。

叫好还叫座,当然就会坚硬股东激光雷达决策,致使在财报中,禾赛也剧透,激光雷达正在成为量产车型的标配。

One More Thing

在财报中,禾赛线路了一些“不肯线路姓名”车企的配合形势。

其中包括,与一家国际顶级汽车品牌的配合取得关节进展;取得某日本排行前三车企的2个形势;将搭载中国头部车企旗下,高端电动品牌的2款旗舰改款车型。

同期,禾赛还示意,和一家中国最初的头部电动汽车制造商签署了左券。

这家“最初的”、“头部”电动汽车厂商是谁?禾赛莫得明说。

但按照这个定位,以及“标配”的作风,概况率照旧理思或者小米。

诚然了,外界臆测更多的照旧理思,主如果小米汽车能不可算“最初的头部电动汽车制造商”,似乎还有争议。

你怎样看?

株连裁剪:落木著作内容举报开云体育

]article_adlist--> 声明:新浪网独家稿件,未经授权守密转载。 -->